Sleuteltrends binnen de Belgische autoverzekeringsmarkt

Barometer onthult kerncijfers, trends en schadegevallen

De Belgische autoverzekeringsmarkt blijft een dynamische en vitale sector, beïnvloed door verschillende economische, regelgevende en sociale factoren. Om een uitgebreid overzicht te bieden van de toestand en vooruitzichten binnen deze markt, biedt de barometer van HelloSafe een diepgaande analyse van de belangrijkste kerncijfers en trends. Aan de hand van deze onderzoeksresultaten worden diverse veranderingen binnen de Belgische autoverzekeringsmarkt blootgelegd.

Barometer voor de Belgische autoverzekeringsmarkt

HelloSafe is een Belgisch platform dat het vergelijken van financiële producten, zoals verzekeringen, kredieten en beleggingen, mogelijk maakt. Door het samenvoegen van gegevens van officiële overheidsbronnen en data van hun autoverzekeringspartners, kwam de barometer voor de Belgische autoverzekeringsmarkt tot stand. Dit peilinstrument biedt professionals en beleidsmakers de nodige gegevens om doelgericht te kunnen opereren binnen de complexe autoverzekeringsmarkt in België.

Gemiddelde autoverzekeringspremie blijft gestaag groeien

Als eerste worden de cijfers van de gemiddelde autoverzekeringspremie in België onder de loep genomen. Van 2019 tot 2022 is er een stabiele groei te zien van 3 euro per jaar. Dit wijst aanvankelijk op een evenwichtige verzekeringsmarkt, waar de claimkosten voorspelbaar zijn als (mogelijk) gevolg van een doeltreffende regelgeving.

In 2023 en 2024 zijn er echter hogere stijgingen te zien van respectievelijk 24,5 euro en 19,5 euro. In vijf jaar tijd nam de gemiddelde Belgische verzekeringspremie in totaal met 53 euro toe. Dit stijgingspercentage van 11,7% zou gerelateerd kunnen worden aan de economische inflatie, hogere reparatiekosten als gevolg van de vooruitgang in voertuigtechnologie en een mogelijke toename in de frequentie en ernst van schadeclaims.

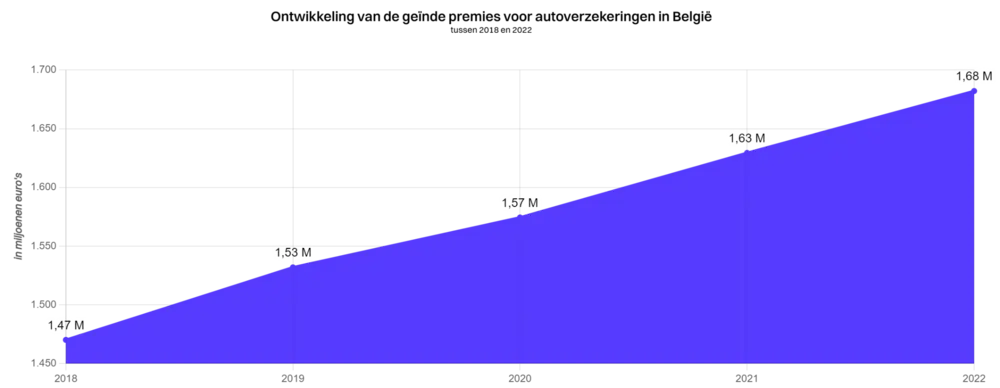

Tussen 2018 en 2022 toont het totaal aantal geïnde premies voor autoverzekeringen in België ook een gestage groei van het premievolume. Terwijl de totale premies 1.470,1 miljoen euro bedroegen in 2018, stegen ze in 2022 tot 1.682,1 miljoen euro. Dit is een totale stijging van 14,3%. Deze opwaartse trend weerspiegelt een groei van het aantal verzekerde voertuigen, tariefaanpassingen als reactie op de inflatie of stijgende reparatiekosten en een mogelijke toename van aanvullende dekkingen als gevolg van een verhoogd risicobesef.

Hogere premies als gevolg van stijgende claimkosten

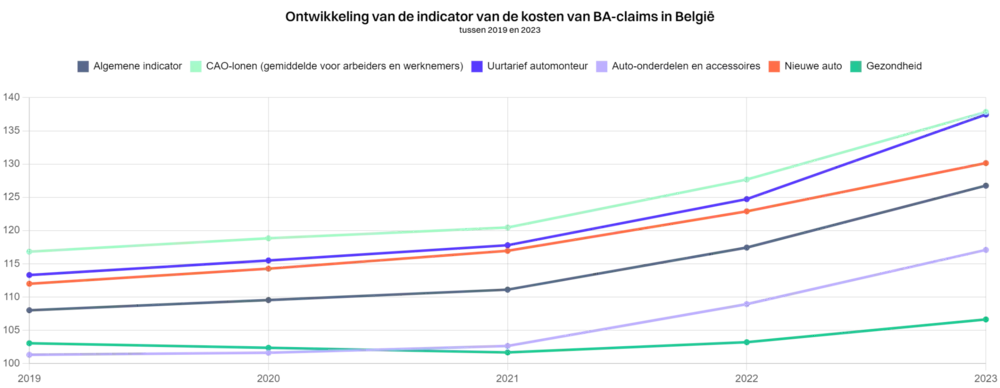

Verzekeraars halen vaak de stijgende kosten van autoschadeclaims aan om de prijsverhogingen te rechtvaardigen die ze al enkele jaren doorvoeren. Cijfers van Assuralia lijken dit argument te bevestigen: de gemiddelde kosten per schadeclaim voor BA-autoverzekeringen zijn met 17,3% gestegen tussen 2018 en 2023. Op basis van deze gegevens kan er dieper ingezoomd worden op de specifieke stijging van elke uitgavencategorie.

Zo blijkt dat het uurloon van een automonteur in België steeg met 21,3%. De standaardlonen voor arbeiders en werknemers namen toe met 18%. Ook de prijs voor nieuwe voertuigen steeg met 16,2%, alsook de prijs voor auto-onderdelen en accessoires voor personenauto’s (+15,6%). De kosten voor gezondheidszorg als gevolg van schadeclaims nam dan weer lichtjes toe met 3,5%. Deze resultaten verklaren waarom verzekeraars verplicht zijn om hun premies te verhogen bij stijgende claimkosten.

Algemene daling van het aantal diefstallen

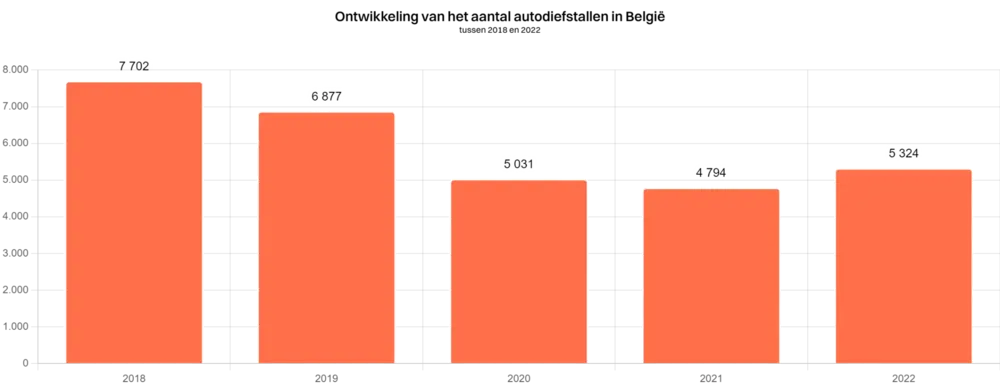

De recentste autodiefstalstatistieken betekenen dan weer goed nieuws voor alle Belgische polishouders. Uit cijfers van de Federale Politie blijkt dat het aantal diefstallen over het algemeen sterk gedaald is. Terwijl er 7.702 diefstallen aangegeven werden in 2018, zakte dit aantal naar 5.324 diefstallen in 2022. Hoewel er in 2022 voor het eerst in vier jaar tijd een stijging merkbaar was van 528 diefstallen ten opzichte van 2021, bedraagt de algemene daling doorheen de jaren maar liefst 30,8%.

Auto-ongevallen terug op het niveau van voor de coronacrisis

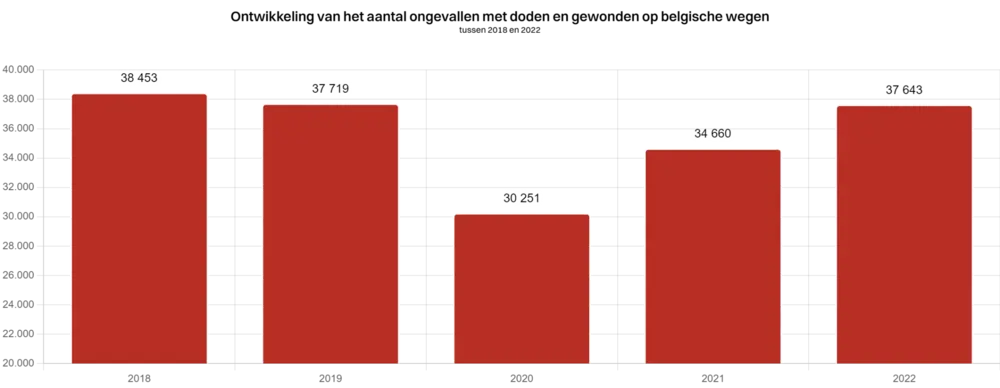

De daling van het aantal auto-ongevallen in 2020 lijkt niet meer dan een logisch gevolg te zijn van de coronaperiode. Terwijl er toen een historisch laag aantal ongevallen plaatsvonden (30.251), is het niveau van voor de pandemie opnieuw bereikt met 37.643 geregistreerde ongevallen in 2022. In totaal is het aantal auto-ongelukken opnieuw gestegen met 24,4% tussen 2020 en 2022. Dit is een zorgwekkende trend die de komende jaren verder opgevolgd zal moeten worden.

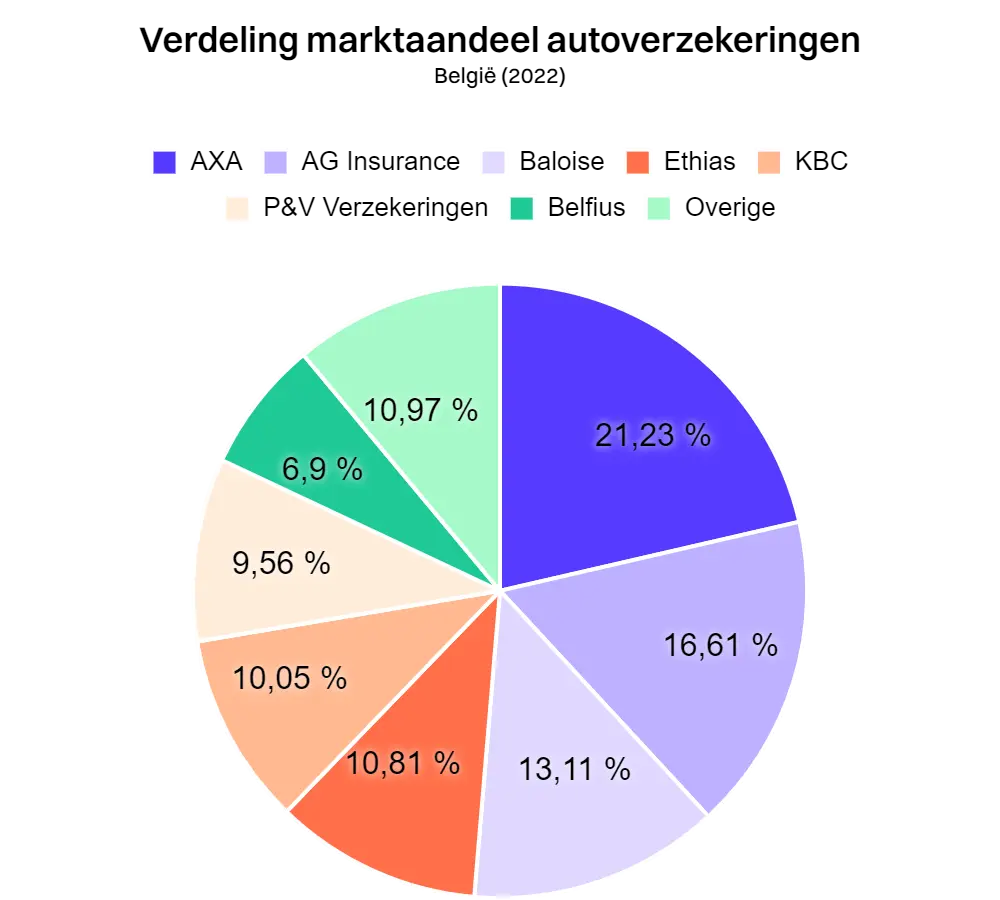

AXA, AG Insurance en Baloise blijven markt domineren

In 2022 vertoonde het landschap van marktaandelen voor autoverzekeringen in België een relatief geconcentreerde verdeling tussen enkele grote spelers in de sector. AXA blijft marktleider met het grootst aantal aandelen (21,23%), gevolgd door AG Insurance (16,61%) en Baloise (13,11%). De blijvende dominantie van deze drie spelers wijst mogelijks op een sterk consumentenvertrouwen in hun producten en diensten.

Ook Ethias en KBC blijven aanzienlijke aandelen behouden met respectievelijk 10,81% en 10,05%. P&V Verzekeringen en Belfius sluiten de lijst af met kleinere marktaandelen. 10,97% van de markt wordt vertegenwoordigd door ‘overige’ kleinere spelers die een zekere mate van diversiteit en concurrentie brengen in de sector. Deze laatste categorie omvat FEDERALE Verzekeringen, Allianz, TVM Belgium, Argenta, NN, ACM, Foyer en Monceau Verzekeringen.

Samengevat:

- De gemiddelde premie van een autoverzekering in België is in vijf jaar tijd gestegen van €454 naar €507 (+11,7%)

- De totale geïnde premies voor autoverzekeringen zijn met 14,3% gestegen tot 1,7 miljoen euro in 2022

- De gemiddelde kosten van een schadegeval bij een BA-autoverzekering zijn in vijf jaar tijd gestegen met 17,3%

- Autodiefstallen zijn tussen 2018 en 2023 landelijk met bijna 31% gedaald

- Na de coronacrisis is het aantal auto-ongelukken opnieuw met 24,4% gegroeid

- In 2022 deelden AXA, AG en Baloise 50% van de Belgische autoverzekeringsmarkt