Accessibilité de l'immobilier résidentiel par rapport au revenu

Quel est l'impact du score EPC sur les prix de l'immobilier?

Le patrimoine total des particuliers en Belgique est composé à 65% de biens immobiliers: 49% sont propriétaires et 16% sont locataires. Cela explique la popularité et la fréquence des reportages sur les prix des logements. Cet article s'appuie sur les recherches de l'Ir. Arch. Lotte Carron (Ugent), et se concentre sur deux aspects: l'impact des indices EPC et l'accessibilité par rapport au revenu.

L'impact de l'EPC sur le prix est surestimé

Bien sûr, l'isolation est importante et l'étiquette A apporte une valeur ajoutée, mais l'étiquette A correspond généralement à une nouvelle construction. Une partie de la valeur ajoutée substantielle de l'étiquette A sur le marché immobilier peut également être attribuée à l'augmentation des coûts de construction

Le mot de 2026? Prêt pour la pompe à chaleur

VRT Nieuws a analysé les données de vente de Notaris.be, qui montrent que les maisons avec l'étiquette A sont devenues 26% plus chères au cours des 3 dernières années, tandis que les maisons avec l'étiquette F n'ont augmenté leur prix que de 5%. L'obligation de rénovation, la guerre en Ukraine, les prix de l'énergie, la crise climatique... Il existe de nombreuses raisons évidentes pour lesquelles l'importance de l'efficacité énergétique a un impact croissant sur les prix. Nous aimerions toutefois faire quelques commentaires à ce sujet:

- Premièrement, il est impossible de déterminer l'impact exact de l'EPC à l'aide de méthodes statistiques (régression linéaire et lognormale, modèles d'IA random forest). Ces modèles sont alimentés par des paramètres tels que l'emplacement, le jardin, la superficie, le nombre de chambres et le score EPC. Ce qui n'est pas pris en compte ici, c'est la qualité des finitions, l'ancienneté de la salle de bains, la qualité de la cuisine... Il ne fait aucun doute que les maisons portant l'étiquette F ont souvent des cuisines anciennes et une qualité de finition médiocre. De plus, il y a probablement une fuite dans le toit et l'électricité est coupée. L'"impact du score EPC" couvre donc également tous les aspects susmentionnés qui y sont associés.

- Deuxièmement, les modèles ci-dessus recherchent un lien entre le prix et les paramètres introduits, mais ils ne suggèrent pas de relation de cause à effet. Les maisons situées dans une "rue" coûtent plus cher que celles situées dans une autre "rue", mais un changement de nom n'entraîne pas d'augmentation de prix. Ces modèles sont également appelés modèles hédoniques, car ils font référence aux émotions, aux besoins et aux désirs. Il y a donc aussi un effet psychologique important en jeu: le coronavirus a incité les gens à accorder plus d'attention à l'espace extérieur, les prix élevés de l'énergie les incitent à accorder plus d'attention à l'énergie. Supposons que la taxe foncière devienne une fonction du score mobi, ou que les primes d'assurance triplent soudainement dans les zones inondables.... Ces modèles sont basés sur le passé, pas sur l'avenir.

- Troisièmement, la nouvelle directive européenne sur les EPC sera introduite au plus tard en 2026. Elle réservera l'étiquette A aux bâtiments dans lesquels aucun combustible fossile n'est utilisé sur le site. En d'autres termes, il y aura un passage radical aux pompes à chaleur. Un bâtiment avec un score E négatif (c'est-à-dire l'étiquette A+) et une chaudière à gaz à condensation obtiendra à l'avenir l'étiquette B au maximum. Bien entendu, cette évolution aura également un impact majeur sur l'évaluation des maisons existantes. Le mot de l'année 2026? Prêt pour la pompe à chaleur !

Recherche

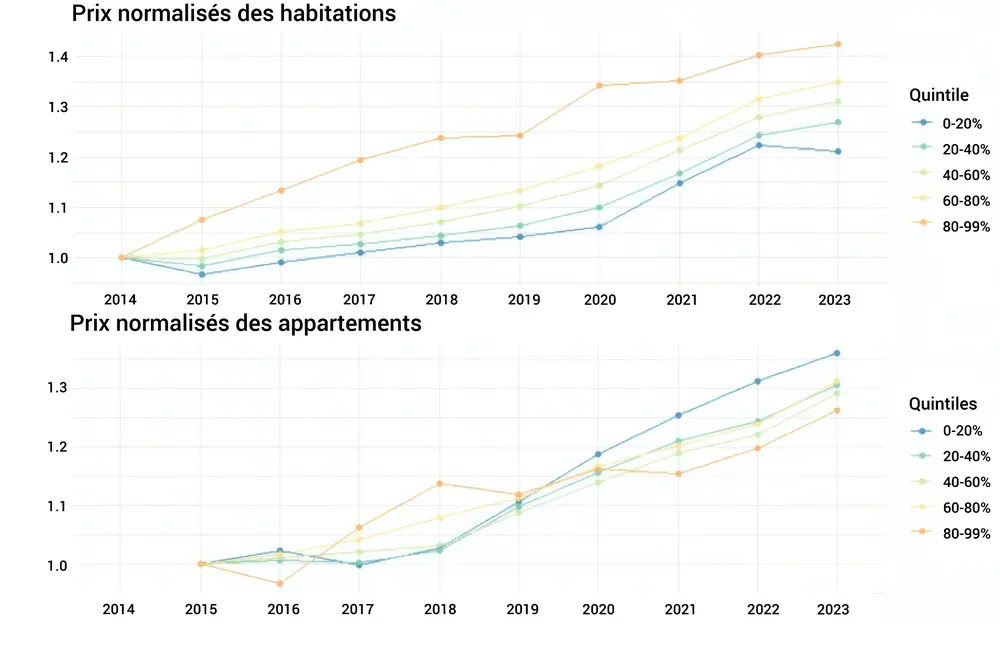

Dans notre étude, nous avons examiné la capacité d'emprunt des différents quintiles de revenus (revenu annuel médian net des ménages par quintile). Pour ce faire, nous avons divisé la population totale en cinq groupes: les 20% de ménages ayant les revenus les plus élevés, les 20% inférieurs (60%-80%), le segment intermédiaire (40%-60%) et ainsi de suite.

Nous procédons de la même manière pour le logement. Sur la base d'environ 600.000 recherches apparues en ligne depuis 2013, les logements sont également répartis entre les 20% les plus chers, le 2e segment le plus cher, etc. (Remarque: nous utilisons le dernier prix de vente affiché, ce qui entraîne généralement une surestimation du prix de transaction). Nous supposons ensuite que les personnes à faibles revenus achètent des logements à bas prix, et que les personnes appartenant au segment des 20% de revenus les plus élevés achètent également des logements appartenant aux 20% de logements les plus chers. Bien sûr, cette méthode n'est pas parfaite, mais elle nous permet de détecter certaines tendances générales.

L'augmentation des fonds propres peut entraîner un (nouveau) glissement du marché de l'achat vers le marché de la location

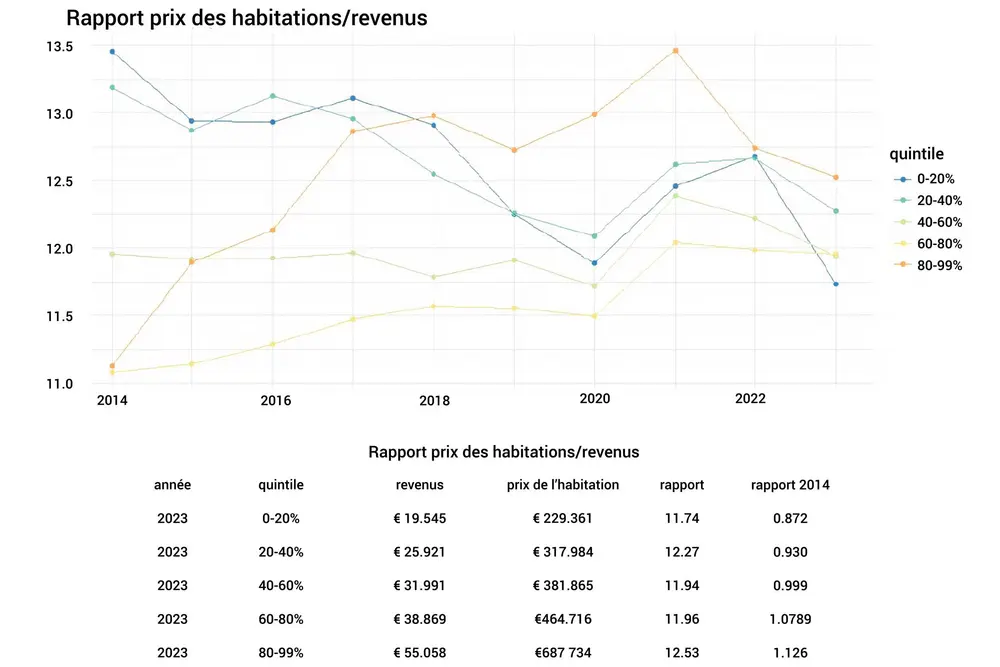

Prix du logement: X fois le revenu annuel

Le coût d'un logement représente généralement entre 11 et 13,5 fois le revenu annuel net du ménage dans tous les segments. L'accessibilité au logement dans le segment le plus bas s'est en fait améliorée. Le graphique 2021 montre le rebond du marché de l'immobilier après la crise, puis l'effet de l'inflation et des taux d'intérêt plus élevés: les salaires en Belgique ont augmenté parallèlement à l'indice, tandis que le prix de l'immobilier stagne sous l'influence d'une capacité d'emprunt plus faible. Ces résultats semblent aller à l'encontre de la perception générale. De nombreux acteurs craignent une crise du logement (comme aux Pays-Bas) et appellent à un assouplissement de la politique d'octroi de permis pour générer une offre suffisante. Ces chiffres montrent que l'accessibilité au logement s'est en fait améliorée ces dernières années.

La classe moyenne inférieure paie la facture

Cette situation semble positive pour les personnes aux moyens limités, mais elle a en réalité un effet pervers. Les personnes à budget limité qui vendent leur logement n'ont généralement pas les moyens de mettre en œuvre de nombreuses mesures d'économie d'énergie, et ces logements ont donc souvent de mauvais résultats aux tests EPC. L'acheteur potentiel devra effectuer des travaux de rénovation et en tient déjà compte lorsqu'il fait une offre pour la maison. Les personnes plus aisées feront les investissements nécessaires en matière de vitrage, d'isolation et de photovoltaïque, ce qui maintiendra la valeur de leur maison stable dans le contexte de l'EPC. Dans le même temps, le fait que le segment le plus bas soit plus abordable implique des rendements plus faibles pour les propriétaires de ce segment.

En outre, nous savons qu'en Belgique, 72% des ménages sont des propriétaires occupants, 7% des locataires sociaux et 21% des locataires du marché. Dans la pratique, ce n'est donc pas le segment des revenus les plus bas qui peut prétendre aux 20% de logements les moins chers. Les logements les moins chers sont vendus par la catégorie des 20 à 40% de revenus, la classe moyenne inférieure. Elles passent donc moins à la caisse et le futur acquéreur peut prétendre à toutes sortes de subventions et d'avantages fiscaux lors de la rénovation. Les tendances observées montrent donc surtout la lutte de la classe moyenne: les logements les moins chers sont-ils achetés par des acheteurs d'urgence, des primo-accédants ou des propriétaires? Pour l'expliquer, il faut examiner de plus près les prêts hypothécaires.

La classe moyenne est en concurrence avec les investisseurs pour l'achat et la rénovation de logements anciens

Acheter? La capacité de remboursement est plus importante que le revenu

Nous avons ensuite examiné la capacité de remboursement d'un prêt hypothécaire pour tous les ménages. Pour les revenus les plus faibles, l'étude a plafonné cette capacité à 30% de leurs revenus, alors qu'elle passe à 40% pour les revenus les plus élevés (conformément à la pratique bancaire). Sur la base de ce montant et des taux hypothécaires actuels, le montant que les familles peuvent emprunter pour acheter un logement a été calculé. En divisant ce montant par le prix médian dans leur segment, le quota ou LTV (Loan To Value) peut également être calculé.

Ces chiffres de LTV dans le graphique semblent très bas, mais montrent une fois de plus que les logements les moins chers sont en pratique achetés par la classe moyenne et que les fonds propres sont très importants. Pour les appartements, la situation est différente: le ratio LTV est passé de 57%-95% à 47%-77% depuis 2022. Cela est confirmé par KBC, qui indique que le LTV moyen au cours de cette période fluctue entre 60 et 65%. Les chiffres de la Banque nationale montrent que les primo-accédants empruntent environ 80% de la valeur de la maison, les personnes qui achètent à nouveau sont plus susceptibles d'emprunter 70%, et pour les personnes qui achètent pour louer, ce chiffre tombe encore à 60%.

Les primo-accédants ont besoin de 80.000 à 150.000 euros

Cela a également des conséquences sur le capital de départ nécessaire. Si les salariés les plus modestes ne peuvent consacrer que 30% de leur salaire à un emprunt, ils auront besoin d'un capital de départ de 79.000 euros pour acheter un appartement et de 105.000 euros pour une maison. Dans les deuxième, troisième et quatrième segments, ce montant est d'environ 80.000 euros pour un appartement et de 130.000 à 145.000 euros pour une maison.

Dans le segment supérieur, nous voyons clairement l'impact de la richesse: il faut 157.000 euros de capital initial pour un appartement et 239.000 euros pour une maison. Alors qu'à la banque, vous pouviez auparavant emprunter 100% du montant total de l'achat, nous constatons que la restriction du ratio LTV a entraîné un changement sur le marché de l'immobilier. On passe d'une acquisition basée sur l'endettement à une acquisition basée sur l'actif.

Depuis la fin de l'année 2021, le nombre de permis a considérablement diminué: 25% de moins pour les nouvelles constructions, 20% de moins pour les rénovations

Conclusions

Cette enquête montre que le prix des maisons a augmenté davantage que celui des appartements: les maisons les plus chères sont devenues encore plus chères, tandis que l'accessibilité des maisons modestes s'est juste améliorée. Pourtant, nous constatons que les 40% de revenus les plus faibles ont beaucoup de mal à acheter, d'autant plus qu'il faut rapidement disposer de 80.000 à 150.000 euros d'économies. La classe moyenne est en concurrence avec les investisseurs pour acheter et rénover des logements anciens, et l'augmentation des fonds propres pourrait entraîner un (nouveau) glissement du marché de l'achat vers celui de la location.

Ces dernières années, l'accessibilité a également été favorisée par le développement actif de projets. Toutefois, depuis la fin de l'année 2021, la Belgique a enregistré une baisse de 25% des permis de construire et de 20% des permis de rénover. Si la BCE autorise une nouvelle baisse des taux d'intérêt l'année prochaine, la capacité de prêt augmentera. Combinée à la stagnation de la production de logements, les prix de l'immobilier connaîtront à nouveau des bonds.